-

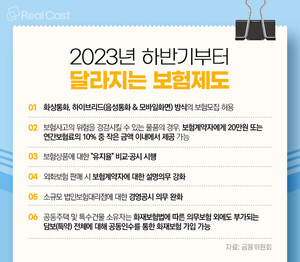

사은품 20만원까지… 이달부터 달라지는 보험제도 뭐길래?

-

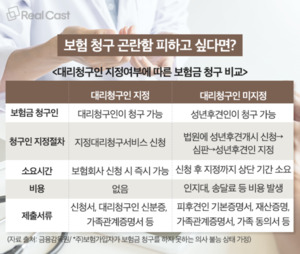

치매·중병 보험 대리 청구 민원 급증, 해결 방안은?

-

경영 리스크 커진 보험사, 미래 먹거리 찾아 나선다

-

빚 대신 갚아드려요... 빚 갚아주는 ‘신용보험’ 뜬다

-

한계 부딪힌 보험사 국내 넘어 해외시장 넘본다

-

5%대 저축 보험 쏟아지는데… 가입해도 될까?

-

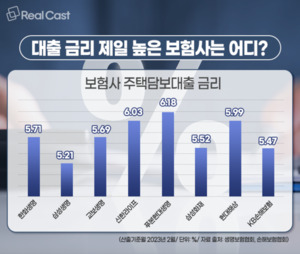

은행 주담대는 내려가는데...보험사는 여전히 5~6%대

-

회계·건전성 평가 세밀해지는 보험사, 소비자에게 어떤 이득있을까?

-

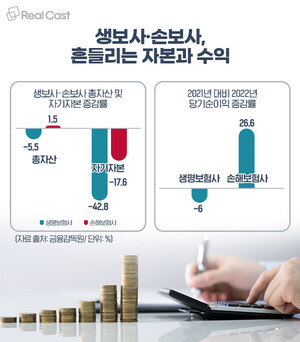

지난해 보험사 당기순이익, 생보사는 줄고 손보사는 늘었다?

-

네·카·토 ‘보험 비교’ 서비스 임박…시장에 미칠 영향은?

-

금감원, 2023년도 금융감독 보험업무 방향 ‘빅테크 도입·건전성 제도 시행 강조’

-

[포토뉴스] 금감원 ‘2023년 금융감독 업무설명회‘ 보험부문, 새로운 회계제도 시행에 관심집중

-

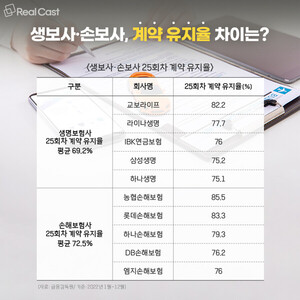

보험 가입자 10명 중 4명, 2년 내 해지했다…이유는?

-

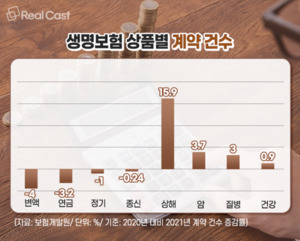

변액·연금보험 줄고 상해보험 늘었다... 이유는?

-

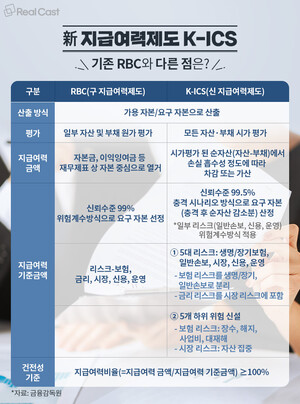

보험업계 새로 도입된 K-ICS, 19개 보험사가 유예 신청 한 이유는?

-

‘보험금 받기’ 하늘의 별따기… 삼성생명·한화생명·교보생명 順 보험금 지급 민원 ‘최다’

-

KB손해보험, 보험 업계 최초로 모바일 드론 배상책임보험 출시

-

금감원, 보험사 K-ICS 적용 위한 실무협의체 본격 가동

-

설계부터 가입까지 온라인으로 한번에... NH농협생명 ‘원스탑 청약 서비스’ 개시