국세청 홈택스 ‘100문 100답’ 공개

[리얼캐스트= 박지혜 기자] 잇따른 부동산대책의 여파로 주택 관련 세금 법이 확 달라졌습니다. 원래도 복잡했던 세금 계산식이 지역, 시기, 기간 등으로 나눠지면서 세무사들 조차 헷갈릴 정도인데요.

이에 국세청은 최근 기획재정부·행정안전부 등 관련 부처와 협업을 통해 주택 관련 세금에 대한 궁금증을 100問 100答 형식으로 정리했습니다.

국세청에 따르면 납세자들은 부동산3법 개정내용 가운데 양도소득세 관련 문의를 가장 많이 하는 편입니다. 양도소득세와 관련한 주요 질의에는 어떤 게 있을까요?

가장 헷갈리는 부동산 세법은? 취득세, 종부세 보다 ‘양도세’

우선 분양권과 관련해 1세대1주택 산정에 포함되는지 헷갈리는 납세자들이 많았습니다. 실제 양도소득세 계산시 기존에 보유중인 분양권이 주택 수에 포함될까요?

결론부터 말하면 내년 1월1일 이후 새로 취득하는 분양권부터 주택수에 포함됩니다. 현재 보유하고 있는 분양권은 주택 수에 포함되지 않는 셈입니다. 때문에 현재 1주택과 1분양권을 보유하고 있다면 기존처럼 1주택으로 계산하면 됩니다.

그렇다면 P씨의 사례를 살펴보겠습니다. P씨는 비조정대상지역에 있는 2년 이상 보유한 분양권을 내년 6월 1일 이후 양도하려고 계획 중입니다. P씨의 양도소득세율은 어떻게 될까요?

P씨처럼 내년 6월1일 이후 분양권을 양도하는 경우에는 조정대상지역 또는 비조정대상지역 여부에 관계없이 2년 이상 보유하더라도 60% 세율이 적용됩니다. 현행 분양권에 적용되는 양도소득세율이 달라지기 때문에 주의해야 합니다.

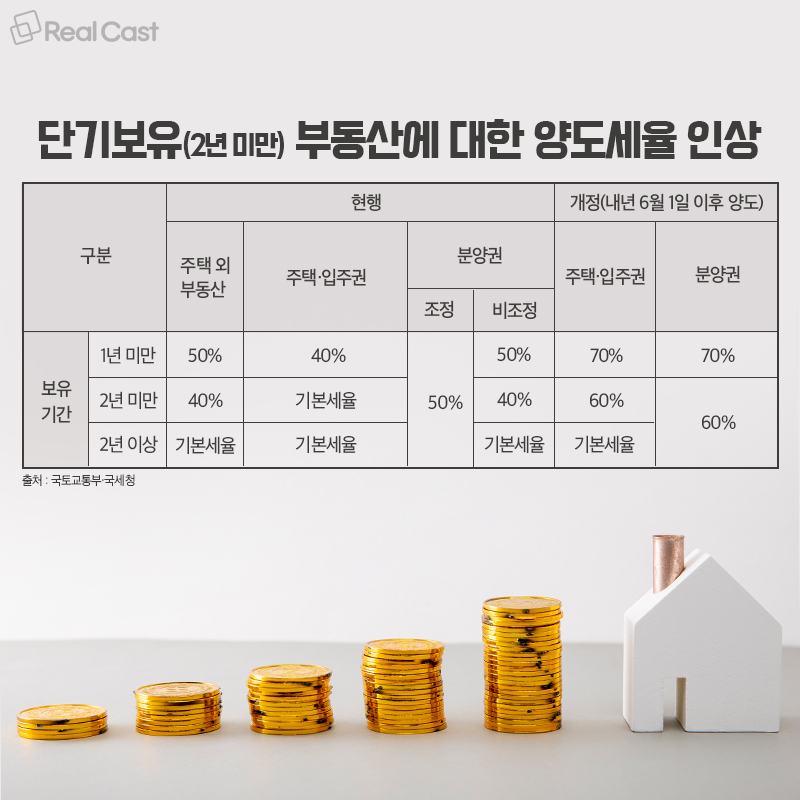

그렇다면 1주택자가 2년 미만 단기보유 주택을 양도할 경우 양도소득세 부담은 어떻게 달라질까요?

양도차익을 5억원이라고 가정하면, 1년 미만 보유한 주택을 개정(내년 6월 1일) 이전에 팔면 산출세액은 1억9,900만원이지만, 개정 이후에 팔면 산출세액이 3억4,825만원으로 늘어납니다. 세율이 40%에서 70%로 높아지기 때문입니다.

2년 미만으로 보유한 주택 역시 개정 전에 팔면 기본세율에 산출세액이 1억7,360만원이 나오지만 개정 이후에 팔면 세율 60%에 따라 산출세액은 2억9,850만원이 돼 결과적으로 1억2,490만원을 더 부담하게 됩니다.

장기보유특별공제 거주요건 추가…양도세 부담은?

고가주택(1세대 1주택) 양도분부터 장기보유특별공제율 적용 요건에 거주기간이 추가된다는 점도 알아둬야 합니다. 거주기간 요건이 추가되면 양도소득세 부담은 어떻게 달라질까요?

현재(2020년 1월1일 이후 양도분부터)는 2년 이상 거주했다면 최대 80% 공제율을 적용하지만 내년 1월1일 이후 양도분부터는 연 8% 공제율을 보유기간 연 4% + 거주기간 연 4%로 구분해 계산하게 됩니다. 거주하지 않은 경우 최대 30% 공제율이 적용됩니다.

Y씨와 C씨의 사례를 보겠습니다. 양도가액이 20억원인 주택이 있습니다. 이 주택을 Y씨는 10년을 보유하고 10년을 살았고, C씨는 10년을 보유했지만 2년밖에 살지 못했습니다. 현재 양도세는 2,273만원으로 동일한데요. 하지만 C씨는 올해가 넘어가면 8,833만원이 돼 6,560만원을 더 내야 하는 처지입니다. 반면 Y씨는 10년 이상 장기보유로 세부담 변동이 없습니다.

세금 폭탄 피하려면....각종 비과세 혜택 받는 편이 유리

앞으로는 분양권과 입주권도 주택 수로 합산해 과세 대상으로 판단합니다. 이는 곧 다주택자에겐 세 부담이 늘어난다는 의미입니다. 특히 양도세 중과 부담이 크기 때문에 일반세율이나 각종 비과세 혜택을 받는 편이 유리합니다.

따라서 일시적 2주택 비과세가 절세전략 가운데 하나로 꼽히는데, 첫 번째 조건은 집을 사고 1년 이상 지난 후 두 번째 집을 사야 된다는 점입니다. 첫 번째 집을 2년 이상 보유하고 두 번째 집을 산 날로부터 3년 내 첫 번째 집을 매도해야 비과세를 받을 수 있는 요건을 충족합니다.

전문가들 역시 양도세는 취득세, 보유세 등 다른 부동산 세금보다 그 액수가 크기 때문에 세후 수익을 극대화하는 전략이 필요하다고 이야기합니다. 부동산 전문가 E씨의 이야기를 들어보겠습니다.

“취득세, 종부세 등 세금 강화 조치에 따라 양도세 비과세 요건을 갖춘 절세 급매물이 강남 일대에서 보이고 있습니다. 세금을 아무리 줄인다 해도 안 내는 것만 못한 터라 일시적 2주택 비과세나 1가구 1주택 비과세 요건 등으로 절세 방안을 찾는 것이 좋겠습니다”